Większości osób, które kupiły własne mieszkanie czy dom na kredyt, wydaje się, że muszą w niej mieszkać przez całe życie. Zobowiązanie do spłaty rat kredytowych przez 25-30 lat skutecznie wiąże nas z nieruchomością. Co się jednak dzieje w sytuacji, kiedy nasze własne M z jakiegoś powodu jest dla nas niewystarczające? Co, jeśli potrzebujemy większej ilości pokoi, bądź jeśli dostaliśmy pracę w innym mieście i wraz z całą rodziną planujemy przeprowadzkę? Co wtedy stanie się z naszym mieszkaniem? Czy możemy je sprzedać?

Czy można sprzedać mieszkanie obciążone hipoteką?

Wiele osób, które kupiły własne M na kredyt, myśli, że nie mogą sprzedać mieszkania obciążonego hipoteką do czasu całkowitej spłaty kredytu. Nic bardziej mylnego. Sprzedaż mieszkania z kredytem jest możliwa. Sama procedura sprzedaży nie różni się znacznie od standardowej. Trzeba tylko dopełnić pewnych formalności, by wszystko odbyło się bez komplikacji i przede wszystkim zgodnie z prawem.

Jak się zabrać do sprzedaży mieszkania z hipoteką?

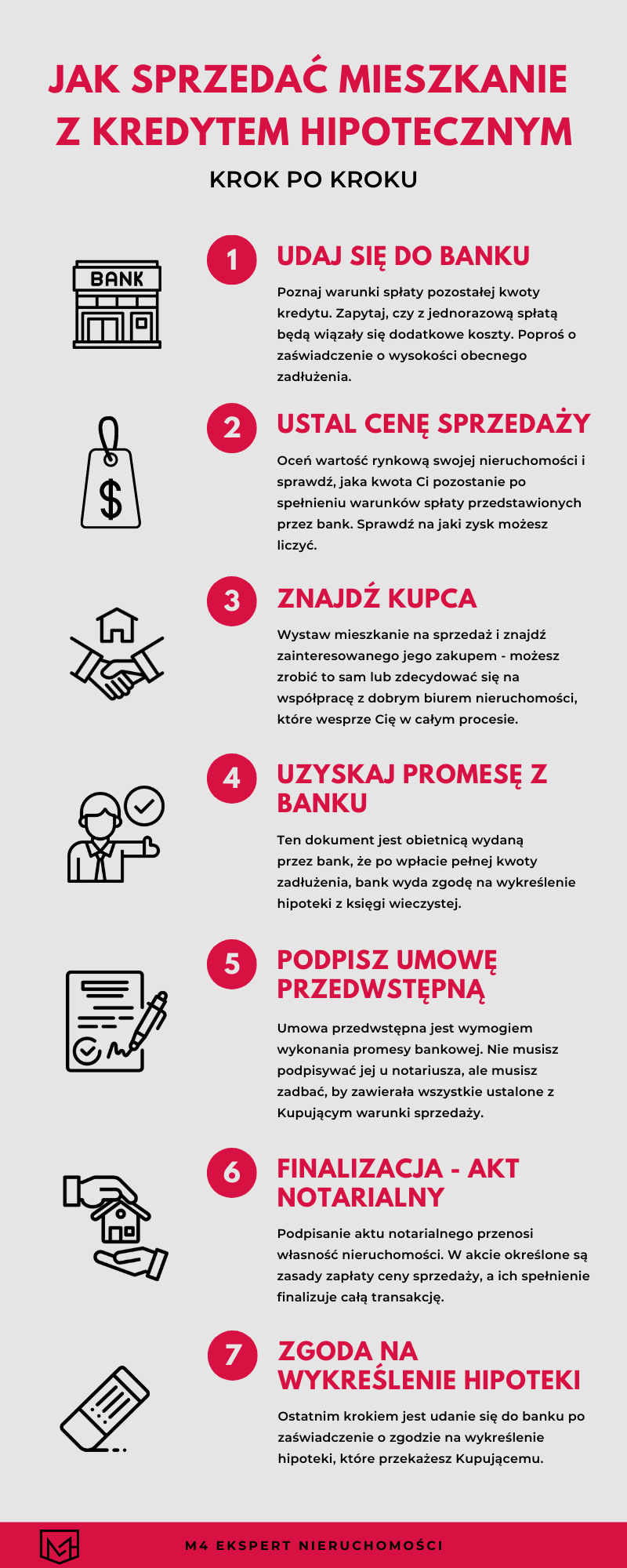

Z chwilą, w której pojawi się myśl o sprzedaży mieszkania, które kupiliśmy na kredyt, trzeba zweryfikować możliwość jego sprzedaży w banku, w którym ten kredyt zaciągnęliśmy.

Spotkanie z konsultantem w banku jest koniecznością. Odpowie on nam na pytanie jaka jest obecnie wysokość zadłużenia, czy sprzedaż w naszym wypadku będzie możliwa i czy wystąpią w związku z tym dodatkowe koszty. Najważniejszym jest uzyskać z banku potwierdzenie, że możemy dokonać spłaty pozostałej kwoty kredytu w jednej racie i bank nam na to zezwoli. Czasem w związku z wcześniejszą spłatą mogą pojawić się też opłaty dodatkowe, wszystko zależy od naszej umowy kredytowej. Wreszcie po sprawdzeniu wszystkich tych elementów powinniśmy otrzymać z banku zaświadczenie o wysokości zadłużenia, z podsumowaniem opłat dodatkowych z tytułu spłaty, jak również możemy poprosić o pisemną zgodę na spłatę pozostałej kwoty zadłużenia w jednej racie. Uzbrojeni w taki zestaw dokumentów, które potwierdzają, że nasze mieszkanie może zostać sprzedane – możemy przejść do kolejnego kroku: ustalenia ceny sprzedaży.

Cena sprzedaży mieszkania z hipoteką – zadbaj o to, byś nie musiał dopłacać

Oszacuj rynkową wartość Twojej nieruchomości. Pamiętaj, żeby była to kwota, którą realnie jesteś w stanie uzyskać, w przeciwnym razie możesz sprzedawać, a nie sprzedać swoją nieruchomość. Możesz spróbować to zrobić sam, bądź zwrócić się do dobrego biura nieruchomości, które Ci w tym pomoże, a następnie może wesprzeć Cię w procesie sprzedaży i wymaganych procedurach.

Niezależnie od tego, którą drogę wybierzesz, pamiętaj by szacując swój zysk ze sprzedaży wziąć pod uwagę następujące elementy:

- kwotę, którą stanowi Twój dług w banku;

- koszty dodatkowe ustalone przez bank.

Ma to szczególne znaczenie jeśli planujesz później zakup nowej nieruchomości.

Znalezienie kupca na mieszkanie obciążone kredytem hipotecznym

Jak już wspomnieliśmy, proces sprzedaży nieruchomości możesz przeprowadzić sam – sprawdź jak możesz to zrobić w artykule Sprzedaż nieruchomości w 25 krokach, lub powierzyć go w ręce dobrego biura nieruchomości. Pamiętaj, by informować zainteresowanych o fakcie obciążenia hipoteką. Nie ma to istotnego znaczenia dla Kupującego, ale ma on prawo znać stan prawny mieszkania. Kiedy finalnie dojdziecie do porozumienia co do ceny sprzedaży i jej warunków, możesz zacząć działać dalej.

Uzyskaj promesę z banku

Promesa jest obietnicą wydaną przez bank, że po wpłacie pełnej kwoty zadłużenia na wskazane w niej konto, bank wyda zgodę na wykreślenie hipoteki z księgi wieczystej Twojej nieruchomości. Zawarta w niej będzie informacja o wymaganej kwoty spłaty Twojego zadłużenia, numerze konta bankowego, na który ma zostać wpłacona ta kwota, a dodatkowo znajdą się w niej warunki, których wypełnienia będzie domagał się bank. Może być to np. Konieczność wpłaty pełnej kwoty zadatku już na konto banku. Niezależnie od jej treści, promesa jest dowodem i zabezpieczeniem zarówno dla Ciebie, jako Sprzedającego, ale również dla Kupującego, że bank się nie "rozmyśli". Dokument promesy ważny jest przez okres 30 dni i w tym czasie musisz podpisać z Kupującym umowę przedwstępną.

Umowa przedwstępna – konieczny etap pośredni sprzedaży mieszkania z hipoteką

Umowa przedwstępna jest wymogiem wykonania promesy bankowej. Nie musisz podpisywać jej u notariusza, może być to umowa zawarta między stronami bez dodatkowego poświadczenia. Ważne jednak jest to, by była przygotowana w odpowiedni sposób, zawierała konieczne zapisy i co najważniejsze była dopasowana do Twojej nieruchomości i warunków jej sprzedaży. Więcej na temat umowy przedwstępnej i wszystkiego, co powinieneś o niej wiedzieć znajdziesz w naszym wpisie na BLOGu.

Ponadto w umowie przedwstępnej musi zostać opisany sposób zapłaty ceny sprzedaży, z rozdzieleniem kwoty na tę wpłacaną bezpośrednio do banku oraz na ręce Sprzedającego. Dodatkowo umowa przedwstępna powinna być zabezpieczona zadatkiem – zwyczajowo w wysokości 10% ceny sprzedaży. Upewnij się, czy w promesie nie widnieje zapis, że zadatek ma zostać wpłacony na konto banku, jako jeden z warunków wykonania promesy.

Jeśli Kupujący zamierza finansować zakup Twojej nieruchomości z kredytu hipotecznego będzie musiał przekazać tę umowę przedwstępną do swojego banku w celu przygotowania umowy kredytowej.

Sprzedaż nieruchomości z hipoteką – finalizacja

Aby sfinalizować transakcję musi zostać podpisany akt notarialny sprzedaży nieruchomości. Umowę tę przygotowuje notariusz w oparciu o umowę przedwstępną, promesę bankową oraz pozostałe, wymagane prawem dokumenty. W treści aktu znajdzie się również zapis odnośnie warunków spłaty Twojego zadłużenia. Kupujący w akcie notarialnym znajdzie również zapewnienie, że jeśli dokona wpłaty odpowiedniej kwoty stanowiącej część ceny sprzedaży na konto Twojego banku, wówczas nabędzie nieruchomość bez obciążeń. Pozostała część kwoty ceny sprzedaży trafi natomiast na Twoje ręce.

Jeśli zakup nieruchomości finansowany był z kredytu hipotecznego Kupującego, wówczas po dostarczeniu aktu notarialnego do jego banku to bank przeleje wymagane kwoty na numery kont podane w akcie notarialnym.

Ostatni krok – zgoda na wykreślenie hipoteki

Gdy zarówno na konto banku, jak i Twoje konto, wpłynie przelew w wymaganej kwocie, musisz udać się do swojego banku po zaświadczenie o uregulowaniu zadłużenia, którego dotyczyła promesa. Bank wystawi wówczas zaświadczenie o zgodzie na wykreślenie hipoteki z księgi wieczystej nieruchomości, którą właśnie sprzedałeś. Zaświadczenie to powinieneś przekazać na ręce nowego właściciela, aby jako strona, mógł złożyć je w formie wniosku o wpis w Wydziale Ksiąg Wieczystych Sądu Rejonowego odpowiedniego dla nieruchomości. Po przetworzeniu wniosku hipoteka zostanie oficjalnie wykreślona.

Co w przypadku, kiedy nieruchomością z kredytem hipotecznym jest dom?

Można sprzedaż dom obciążony hipoteką. Jedyną trudnością, w przypadku nieruchomości gruntowych zabudowanych jest to, że często hipoteka została ustanowiona na dużo wyższe kwoty aniżeli realna cena sprzedaży. Zdarzyć się więc może, że realna kwota, którą moglibyśmy uzyskać ze sprzedaży domu będzie niewystarczająca na pokrycie zadłużenia z tytułu kredytu hipotecznego. Być może wymagana będzie niewielka dopłata, bądź okaże się, że po sprzedaży i spłacie zadłużenia nic już nam nie zostało. Dlatego w przypadku domów jest to temat wymagający dokładnej analizy przypadku.

Czy można sprzedać mieszkanie z kredytem we frankach?

Tak, taka sprzedaż wciąż jest możliwa. Jednak ze względu na fakt, że większość tego rodzaju kredytów była zawierana w czasach, kiedy kurs franka był bardziej korzystny, może się okazać, że po przewalutowaniu kwota spłaty przekroczy wartość mieszkania. Jeśli jednak liczby będą nam się zgadzały, nic nie stoi na przeszkodzie, wówczas bank przewalutuje kwotę pozostałego kredytu na dzień wydania promesy bankowej i umożliwi jego spłatę.

Przedstawiona procedura wydaje się być uniwersalna i wyraźnie pokazuje, że z chwilą jej poprawnego przeprowadzenia sprzedaż nieruchomości z kredytem jest możliwa.

Zdarzyć się mogą również przypadki wyjątkowe, np. przepisania obecnej hipoteki na nową nieruchomość, jednak każdy z nich powinien być indywidualnie omawiany i analizowany z pomocą odpowiednich specjalistów z branży.

Podsumowując, jeśli zastanawiasz się nad sprzedażą bądź zakupem mieszkania z kredytem, pamiętaj:

- jest to często spotykana i bezpieczna transakcja – odpowiednie przygotowanie i postępowanie zgodnie z wyznaczoną procedurą zapewni bezproblemową sprzedaż;

- sprzedając takie mieszkanie uczciwie mów zainteresowanym o jego stanie prawnym – hipoteka nie przekreśli Twojej sprzedaży, może jedynie ją nieco wydłużyć;

- sama procedura nie jest skomplikowana, wymagać jednak będzie nieco więcej zaangażowania by dopełnić wszystkich wymaganych formalności;

- i na koniec, przede wszystkim sprawdź w swoim banku czy możesz takiej sprzedaży dokonać i przeprowadź dokładną kalkulację Twoich kosztów pod kątem przyszłej ceny sprzedaży i pożądanych przez Ciebie zysków ze sprzedaży.

Jeśli masz dodatkowe pytania dotyczące sprzedaży mieszkania obciążonego kredytem hipotecznym, odwiedź nas w naszym biurze przy Rynek 30 w Ostrowie Wielkopolskim, lub zadzwoń pod numer telefonu 787-066-906 – chętnie pomożemy!